삼화페인트 주가는 적정수준일까? 실적과 이슈 정리

안녕하세요! 더블가리입니다. 최근 '페인트 테마' 라는 이름이 붙을 정도로 페인트 회사들의 주가가 많이 상승했습니다. 그 중에서도 특히 『삼화페인트』의 주가 상승률이 두드러졌는데요, 얼마나 상승을 했을까요?

5천원대에서 2연속 상한가를 기록하며 9,580원, 거의 2배가 뛰었다가 현재 조정을 받아 8,150원대에 머무르고 있습니다. 그렇다면 대체 삼화페인트가 왜 상승을 한건지, 그리고 상승 사유에 비해 현재 주가는 적정한 수준인지, 그리고 앞으로의 전망은 과연 어떻게 될지 한번 이야기해보겠습니다.

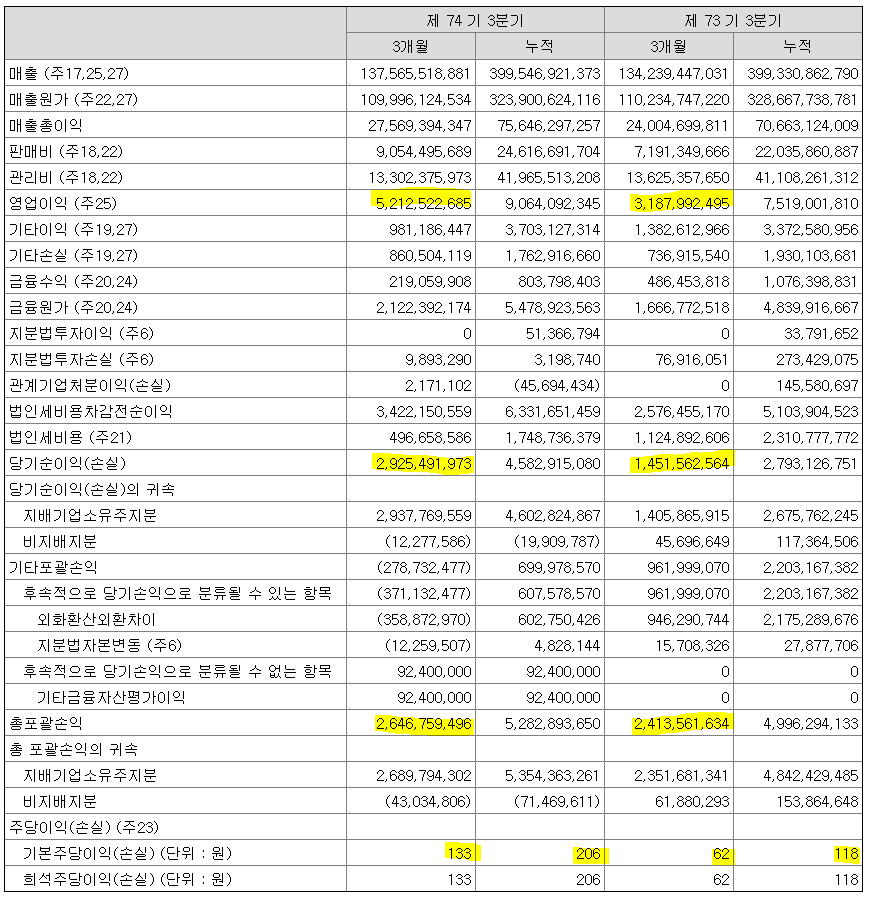

▶20년 3분기 실적

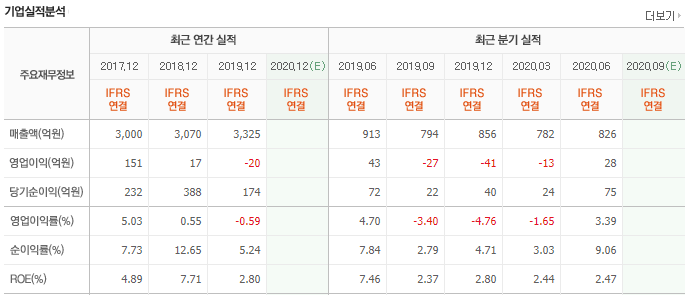

실적은 작년에 비해서 꽤 좋게 나왔습니다. 그런데 보시면 매출액에 비해 당기순이익의 금액이 작죠? 보통 페인트 회사의 이익률이 그렇게 높지 않습니다. 페인트를 생산하기 위해서는 공장도 지어야하고, 생산설비와 물류관리를 위해 비싼 기계와 넓은 공터도 필요하고, 그걸 관리하기 위한 직원도 많이 고용해야하며 안전, 품질 관리를 위한 인원도 필요하거든요. 뿐만 아니라 페인트(도료) 산업 자체가 한국에선 이미 포화시장이라 경쟁도 꽤 심합니다. 페인트회사만 KCC, 삼화, 노루, 조광, 강남제비스코 등등 한두개가 아니거든요. 그래서 예전에 비해 페인트 회사들의 이익이 점점 낮아지고 있습니다. 실제로 삼화페인트의 실적은 1.6% 수준이고, 당기순이익은 15년에 비하면 비교가 안될 정도로 쪼그라들었습니다.

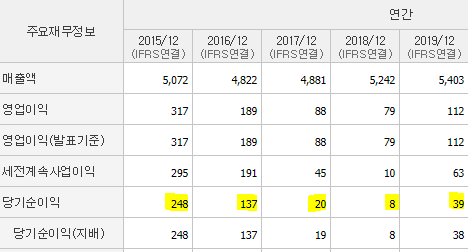

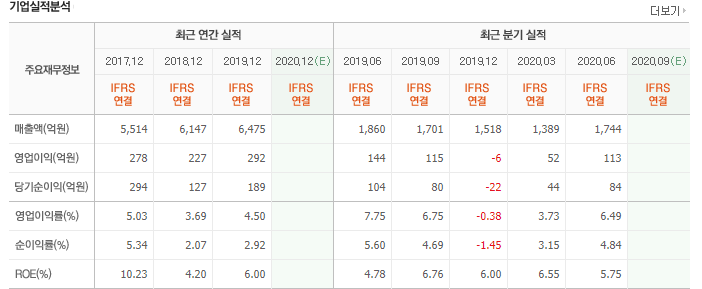

248억에서 8억까지 줄어들었다가 19년에 39억 정도로 회복을 했습니다. 그리고 20년엔 코로나라는 악재가 생겨서 페인트 회사들의 이익은 더욱 낮아졌었습니다. 삼화도 20년 1분기에 -23억원이라는 손실을 보기도 했으니까요. 아무튼 20년 3분기 실적은 그나마 선방을 해서 이제 20년 누계로 +45억원의 당기순이익을 거뒀습니다. 4분기에도 3분기만큼의 수익을 거둔다면 최대 70~80억 정도의 당기순이익을 거둘 수 있다는 계산이 서는데요. 그렇게 된다면 17년부터 바닥을 기었던 이익을 다시 끌어올릴 수 있게 되겠네요. 그렇다면 차트를 한번 확인해볼까요?

우선 페인트 업계가 그렇게 성장성이 좋지 않다는걸 먼저 인지하셔야합니다. 한국 시장이 너무 포화가 되어 중국이나 동남아로 많이 진출을 하는데, 해외에서 마이너스가 아니면 다행일 정도이기도 하구요. 그렇기 때문에 '기대감'이 그렇게 높지 않아 주가도 지지부진하는 경우가 대다수입니다. 삼화페인트의 월봉을 보시면 이익이 줄어드는것 + 산업의 낮은 성장기대감 으로 인해 꾸준히 하락을 하고 있는걸 볼 수 있습니다. 그런데 아무리 실적이 조금 좋아졌기로서니 갑자기 저렇게 성장하는건 좀 말이 안되겠지요? 주식시장에 조금 관심이 있으면 다 보셨을 그 뉴스 때문입니다.

뭐 인증도 받았다하고 검증도 마쳤다고 하니 실제로 효과가 있는 거겠지요? 원래 바이러스가 붙으면 72시간 내에 소멸이 되는데 그 소멸되는 시간을 33%로 줄여 24시간만에 소멸시킬 수 있는 페인트라고 하네요. 안그래도 '코로나' 글자만 붙으면 온갖 이슈가 되는 시국인데, 코로나를 24시간만에 소멸시킬 수 있는 페인트라니! 라며 페인트업계에서 보기 힘든 2연속 상한가를 쳤습니다. 그럼 현재 주가가 과연 적정한 수준인가? 를 살펴봐야겠습니다.

▶동일업종의 기업 비교

현재 삼화페인트의 시가총액은 2,155억입니다. 그리고 20년 누계 예상 순이익은 최대 80억이라고 했으니 멀티플이 26.5배가 되겠네요. 다른 페인트 기업들도 한번 살펴보겠습니다. KCC는 건재 및 실리콘도 포함되어 있으니 노루페인트와 비교를 해보는게 좋겠네요.

노루페인트의 시가총액은 1,538억입니다. 그리고 20년 누계 예상 순이익은 6월까지 128억이니 대충 2배로 해서 256억이라고 하겠습니다. 멀티플이 6배네요? 그렇다면 강남제비스코는 어떨까요?

강남제비스코의 시가총액은 1,160억입니다. 그리고 20년 누계 예상 순이익은 6월까지 대략 100억이니 역시 2배로 계산해서 200억이라고 하겠습니다. 강남제비스코의 멀티플은 1160/200= 5.8배이니 여기도 대략 6배입니다. 심지어 강남제비스코나 노루가 삼화보다 돈을 훨씬 잘 버는데 시총은 2배까지도 차이가 나고 있는 상황입니다. 다른 말로 하면 지금 삼화페인트 주식을 사는 사람들은 기존 가격의 2배를 주고 사고 있다...는 말이 되겠습니다.

또한, 성장성이 정체가 되어있는 시장의 기업인데, 항바이러스 페인트 하나를 개발했다고 해서 다른 기업들의 실적까지 잡아먹어가면서 업계를 흔들 수 있을까? 는 좀 의문이 듭니다.

▶결론

삼화페인트의 실적은 확실히 작년에 비하면 좋아지긴 했지만, 워낙 몇 년간 실적이 적자를 간신히 면하는 수준이었기 때문이라 기저효과가 좀 있었다...라는 생각이 듭니다. 실적의 개선이 주가 상승의 어느 정도의 요인은 되겠지만 현재 주가상승은 사실상 항바이러스 페인트 덕분이라는 생각이 들며, 2일 연속 상한가를 친 덕분에 더 돈을 잘 버는 페인트회사들에 비해 시가총액이 1.5~2배까지 상승하는 기염을 토하고 있습니다.

주주입장에서는 삼화페인트 항바이러스 페인트가 한국을 잡아먹고 세계로 뻗어나가서 몇 백억~몇 천억의 매출 상승을 일으킬거라고 믿는게 아니라면 지금 사는건 1000원짜리를 2000원주고 사는거나 마찬가지라고 봅니다. 그리고 그 2천원 주고 산걸 나중에 천원주고 되팔아야할지도 모르는거구요. 주식은 쌀 때 사서 비싸게 파는게 정답이라 생각하는데 지금은 절대 싸다고 얘기하기는 힘듭니다.

※ 제 포스팅은 모두 개인적인 견해이며 매매를 권하는 글이 아닙니다.

오늘도 읽어주셔서 감사합니다!

댓글