2편. 삼성중공업 주가 전망 및 실적 분석

안녕하세요! 더블가리입니다. 20년 말쯔음 들어서 선박 수주 뉴스가 엄청나게 나오고 있습니다. 그 중에서도 『삼성중공업』의 주가 상승이 아주 인상적이었습니다. 하루에 15% 가까이 상승하기도 했으며, 조선 및 관련 업체들의 주가도 덩달아 크게 오르기도 했습니다. 그렇다면 과연 삼성중공업의 수주가 얼마나 영향이 있을지, 그리고 20년 실적과 차트를 보면서 기본적 및 기술적 분석을 해보도록 하겠습니다.

▶삼성중공업 실적

사실 삼성중공업은 재무재표를 들여다보면 정말 매수에 손이 가지 않는 종목 중에 하나입니다. 기본적으로 주주들이 주식에 투자하는 이유는 기업이 이익을 내고 → 이익을 통해 회사가 성장 및 배당을 하여 → 주주가 시세차익을 얻던가 배당을 통해 이익을 얻는 것인데 삼성중공업은 2015년부터 5년 연속 영업이익 및 당기순이익이 적자입니다. 사실 이런 회사에 투자를 할 때에는 크게 2가지 경우일 겁니다. 이슈나 테마 덕분에 단기적으로 (실적과 상관없이) 상승을 하거나, 턴어라운드를 기대하고 투자를 하는 것이죠. 혹은 두 개 다 일수도 있습니다. 우선 이슈나 테마는 확실해 보입니다. "2.8조 수주!", "회사 역사상 최대 금액 계약!" 등의 굉장히 자극적이고 혹할 만한 소식이었거든요.

위의 사진은 2.8조 계약과 관련해 다트에 올라온 공시입니다. 최근 매출액의 38.2%에 해당하는 2조 8천억짜리 계약이네요. 유럽 지역의 선주와 계약을 체결했으며 총 5년간의 기간동안 배를 만들게 되겠네요. 배를 수주하는 경우 2.8조의 금액이 바로 회사의 지갑에 꽂히는게 아닙니다. 공정률에 따라 매출액의 %가 연도별로 잡히게 되며, 실제 받는 금액은 공정률의 %보다도 적을 수 있습니다. 자세한 사항은 아래글을 읽어보시면 이해에 도움이 될 것 같네요.

1편. 연이은 조선 선박 수주! 투자하기 좋은 타이밍일까?

1. 연이은 조선 선박 수주! 투자하기 좋은 타이밍일까? (삼성중공업, 대우조선해양, 한국조선해

1. 연이은 조선 수주! 과연 투자하기 좋은 타이밍일까? (삼성중공업, 대우조선해양, 한국조선해양) 안녕하세요! 더블가리입니다. 최근 조선 기업인 삼성중공업, 대우조선해양 및 한국조선해

garyryry.tistory.com

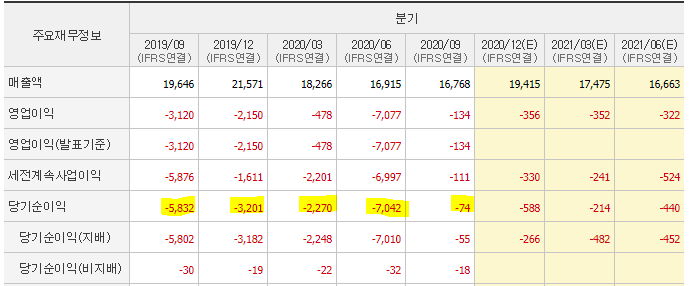

즉 2.8조 수주는 앞으로 삼성중공업의 매출을 증가시키긴 하겠지만 5년에 나뉘어서 들어온다고 봐야합니다. 그렇다면 분기별 실적은 어떻게 될까요?

계속 마이너스였다가 20년 2분기 코로나에 제대로 뚜드려맞은 후, 3분기에 서프라이즈(?) 적자를 이뤄냈습니다. 이게 원래 마이너스인 실적을 2분기에 다 얻어맞고 3분기에 덜 맞은것인지, 아니면 코로나를 이겨내고 슬슬 흑자전환으로 돌아서고 있는지는 아직 미지수입니다. 사실 저 2.8조짜리 계약 말고도 2천억짜리 계약수주 소식도 있긴 했습니다. 하지만 올해 및 내년의 실적은 2~3년 전에 따낸 계약에 따라 움직일 겁니다. 궁금해져서 2~3년 전쯤에 수주가 얼마쯤 들어왔었나 찾아봤습니다. 아래 글은 2018년 12월에 작성된 기사에서 발췌했습니다.

음.. 당분간은 좀 힘들겠군요... 올해 수주 바짝 해서 2~3년 후 주가를 기대해봄이 어떨까 싶네요.

▶삼성중공업 차트 분석

삼성중공업 주가는 2017년에 12,178원을 이후로 쭉 하락하여 3,070원까지 왔었습니다. 그 이후 코로나 이전 가격까지는 회복을 못하고 있지만 최근 수주 소식 덕분에 전고점까지는 온 상태입니다. 2018년부터 현재 가격까지 뭔가 한줄로 쭈욱 그어지는게 보이시죠? 이제 슬슬 매물대에 다다른 듯 합니다. 만약 현재 가격에서 더욱 상승하여 매물대를 깨고 올라간다면 7,500원까지도 노려볼 수 있겠지만 꺾인다면 가격 조정을 당분간 거쳐야할 듯 하네요. 실적이 뒷받침된다면야 현재 가격은 콧노래 부르면서 뚫겠지만... 그게 쉽지 않아보이는게 문제입니다. 친환경 LNG 테마나 수주릴레이가 또 펼쳐진다면 모르겠지만 그렇게 오른 가격은 실적과 함께 하지 않으면 물거품이 될 수도 있겠지요.

오늘도 읽어주셔서 감사합니다!

※ 제 포스팅은 모두 개인적인 견해이며 이를 활용한 매매시 모든 수익과 손실에 대한 책임은 매매자 본인에게 있습니다.

댓글